บริษัทหลักทรัพย์ เกียรตินาคินภัทร (KKPS) ออกรายงานประเมินหุ้นกลุ่มโรงพยาบาลปี 2025 ชะลอตัวจากปัจจัยชั่วคราว ทำให้ราคาหุ้นปรับลงแรงเกินพื้นฐาน ส่วนปี 2026 แนวโน้มฟื้นชัด จากผู้ป่วยต่างชาติกลับมาและแรงหนุนนโยบายเพิ่มงบประกันสังคม พร้อมแนะนำหุ้นเด่นตามช่วงเวลา

สรุปประเด็นสำคัญจากรายงานมีดังนี้

- ราคาหุ้นปรับลงแรง เปิดโอกาสการลงทุน

หุ้นกลุ่มโรงพยาบาลปรับตัวต่ำกว่าดัชนีตลาดฯ ราว 17% ตั้งแต่ต้นปี สะท้อนความกังวลที่ KKPS มองว่า “มากเกินจริง” เนื่องจากแรงกดดันส่วนใหญ่เป็นปัจจัยชั่วคราว - ปี 2025 ชะลอ แต่ไม่ใช่สัญญาณถดถอยระยะยาว

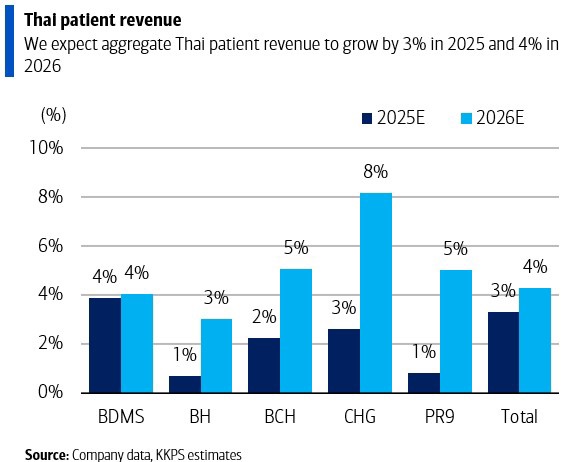

รายได้จากผู้ป่วยในประเทศและต่างชาติเติบโตต่ำ (2–3%) จากผลเศรษฐกิจชะลอ มาตรการ co-payment และเหตุการณ์เฉพาะหน้า - ผู้ป่วยในประเทศ: เติบโตช้าลงเชิงโครงสร้าง แต่จะฟื้นในปี 2026

อัตราการเติบโตอาจอยู่ระดับตัวเลขกลางหลักเดียวในระยะยาว ประเมินว่าการเติบโตของผู้ป่วยในประเทศจะกลับสู่ระดับปกติที่ 4% ในปี 2026 - ผู้ป่วยต่างชาติ: แนวโน้มฟื้นตัวเด่นในปี 2026

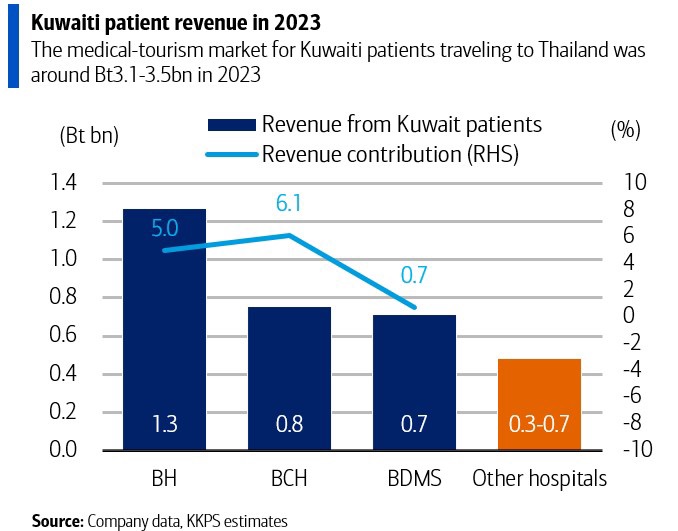

ผลกระทบจากคูเวต แผ่นดินไหว และกัมพูชา เป็นเหตุชั่วคราว ขณะที่ตลาดตะวันออกกลาง (ไม่รวมคูเวต) ยังเติบโตดี และผู้ป่วยยุโรปขยายตัวระดับสองหลัก คาดผู้ป่วยต่างชาติโตถึง 8% ในปี 2026 - กำไรกลุ่มโรงพยาบาลเร่งตัวชัดเจน

กำไรคาดโตเพียง 2% ในปี 2025 ก่อนเร่งขึ้นเป็น 9% ในปี 2026 จากการฟื้นตัวของปริมาณผู้ป่วย - หุ้นเด่นตามช่วงเวลา

ไตรมาส 4/2025: BDMS และ PR9 คาดทำกำไรสูงสุดใหม่

ไตรมาส 1/2026: BH, BCH และ PR9 รับอานิสงส์ผู้ป่วยคูเวตกลับมา

ไตรมาส 2/2026: BCH และ CHG เด่นจากความคาดหวังเพิ่มงบประกันสังคม

- นโยบายรัฐเป็นแรงหนุนสำคัญ

การเสนอเพิ่มงบเหมาจ่ายและงบ RW>2 ของ สปสช อาจดันงบประมาณเพิ่ม 20–22% และเป็นสัญญาณบวกต่อการปรับงบประกันสังคมในอนาคต

บทสรุป: ปี 2025 เป็นช่วงชะลอชั่วคราวของกลุ่มโรงพยาบาล ขณะที่ปี 2026 ถูกมองเป็นปีแห่งการฟื้นตัว ทั้งจากผู้ป่วยต่างชาติที่กลับมาและแรงหนุนนโยบายภาครัฐ ทำให้กลุ่มนี้กลับมาน่าสนใจอีกครั้ง

![]()